众所周知,俄罗斯目前的资源主要用于资助军工复合体、维护行政机构和军队,而非发展民用经济。据英国广播公司(BBC)报道,这种资源分配优先顺序导致工业生产下滑、俄罗斯民众生活水平下降,以及少数与克里姆林宫关系密切的寡头阶层日益致富。

俄罗斯经济增长正在放缓。建筑业和工业领域的放缓尤为明显,由于不确定性和高昂的借贷成本,这些领域的投资活动正在减少。此外,俄罗斯的军工复合体也开始出现停滞的迹象。

这表明俄罗斯经济存在深层次的结构性问题,导致俄罗斯经济不稳定,依赖外部“注入”,而这仍然无法确保其稳定发展。

从社会角度来看,危机前俄罗斯经济的状态可以用一个短期信号来定义:“通货膨胀侵蚀储蓄”。由于物价飞涨,增速超过了家庭收入的增长,俄罗斯人的购买力正在持续下降。

反过来,俄罗斯银行被迫提高利率。这使得企业和个人越来越难以负担借贷,加剧了经济活动的悲观情绪,并造成了债务陷阱。

随后便会产生连锁反应。借款人无力偿还贷款,导致逾期债务增加,而不良贷款规模的扩大也使银行变得更加脆弱。

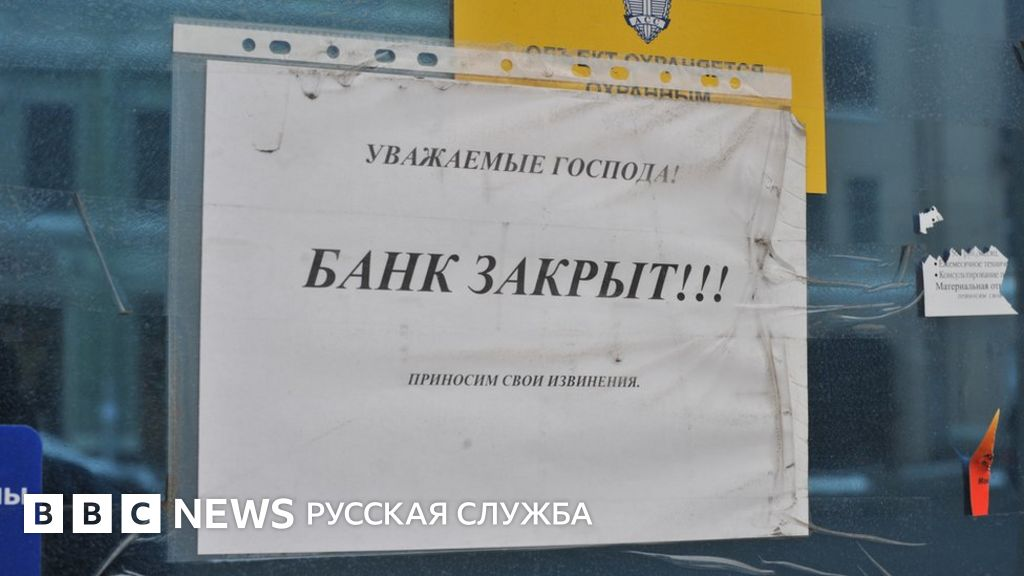

可以合理预测,俄罗斯的银行体系可能在一年内崩溃,因为大量企业和个人借款人由于高利率而无力偿还贷款。

俄罗斯金融信贷行业显然正处于严重动荡之中。这体现在诸多方面:从银行效率和盈利能力下降到公众对银行的信心丧失。

国际制裁、高银行利率以及经济向军事需求的重新调整,导致一系列问题累积,威胁到整个俄罗斯金融体系的稳定。

2025年上半年,俄罗斯约半数大型银行的利润已经出现下滑,而且这一趋势可能还会加剧。据预测,2025年下半年俄罗斯银行业的盈利能力可能下降15%至25%。如此大幅的利润下滑会使银行更加脆弱,并可能导致其稳定性下降。

俄罗斯最大的系统性银行之一VTB银行2025年上半年的净利息收入下降了49.1%。高利率以及对军工联合体的贷款都给该银行带来了严重的问题。

俄罗斯政府正试图利用国家福利基金支持VTB银行,但其资源也正在耗尽。

包括俄罗斯联邦储蓄银行(Sberbank)和俄罗斯工业银行(Promsvyazbank)在内的其他俄罗斯主要银行正在开发内部算法,以便在不良贷款危机加剧的情况下,从俄罗斯中央银行获得支持性金融资源和工具。这表明它们对危机形势感到担忧,并已为应对危机做好准备,同时也证实了债务状况正在恶化。

俄罗斯金融和银行业面临的下一个令人担忧的趋势是,普通民众对银行体系的信任度日益下降,恐慌情绪蔓延,由此可能导致银行存款不受控制地外流。据俄罗斯财政部统计,这种情况影响了58%的俄罗斯人。另一个相对较新且具有威胁性的趋势是,在“债务减免”计划下,欺诈行为大幅增加。

最后,据彭博社估计,由于不良贷款的增长,俄罗斯银行业在未来 12 个月内崩溃的威胁完全是现实的。